Estimasi Lasso

Kami melakukan estimasi ini dengan kombinasi metode Lasso dan Baynesian Vector Autoregressive untuk dapat menentukan proyeksi JIBOR berdasarkan data JIBOR, uang beredar M2, IHK, nilai tukar IDR dan USD, Trade-Balance, dan volume perdagangan IDX. Dalam hal ini, kami melakukan preprocessing data dengan melakukan normalization. Hasil estimasi kami untuk proyeksi nilai median JIBOR 1 bulan Maret 2023 adalah 6,74% dan berdasarkan data yang sudah dikeluarkan, diketahui bahwa JIBOR 1 bulan aktual Maret 2023 adalah sebesar 6.40%.

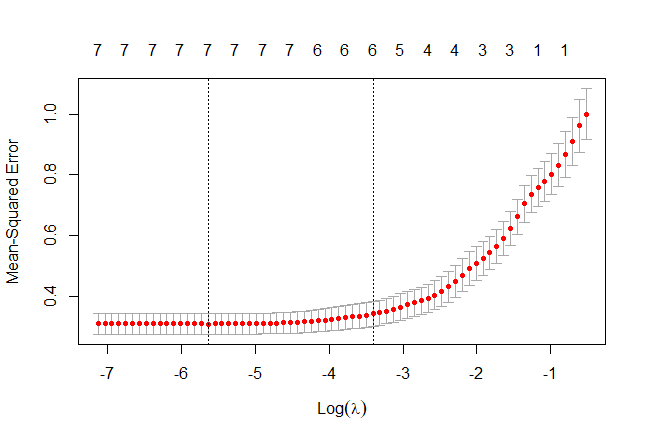

Penggunaan metode Lasso ditujukan untuk mendapatkan nilai lambda yang mampu menghasilkan mean squared error (MSE) terkecil dari sebuah model regresi. Dalam menentukan nilai lambda, kami menggunakan prosedur 10-fold cross validation (seperti pada gambar). Hasil dari analisis Lasso adalah kami mendapatkan susunan model regresi terbaik yang meminimumkan MSE.

Hasil estimasi Bayesian-VAR (BVAR)

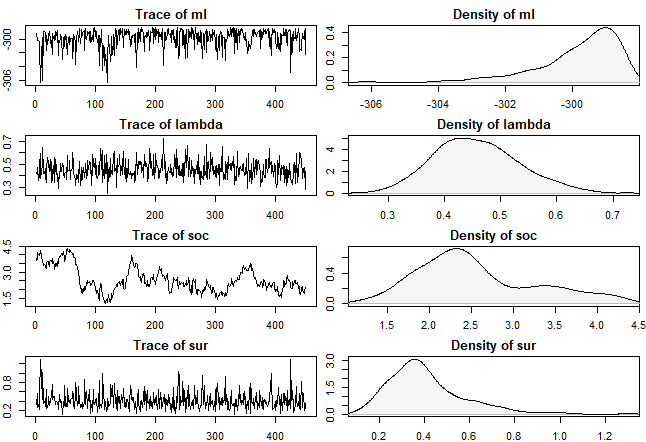

Kami menampilkan hasil dari algoritma MCMC (Monte Carlo Markov Chains) dalam gambar di bawah ini. Kita bisa melihat dari gambar bahwa trace dan density hyperparameter memiliki konvergensi. Dalam menentukan setting parameter prior estimasi BVAR kami menggunakan Minnesota prior dan dummy-observations-prior. Selain itu, kami menggunakan sum-of-coefficient (soc) dan sum-of-unit-root (sur) sebagai dummy-observations-prior. Kami juga menggunakan hierarchical treatment terhadap hyperparameter Minnesota, soc, dan sur. Sebelum melakukan estimasi, kami menyesuaikan algoritma MH dengan metode metropolis.

Hasil Proyeksi JIBOR

Residual dari hasil estimasi BVAR untuk variabel JIBOR menunjukkan bahwa residual memiliki nilai rata-rata 0 dan sebaran/distribusi datanya terkonsentrasi pada nilai 0. Hal ini mengindikasikan bahwa model sudah berhasil terspesifikasi dengan baik, kemudian dapat dilanjutkan ke proses proyeksi.

Hasil proyeksi JIBOR tenor 1 bulan memiliki nilai batas bawah (posterior 5%) sebesar 6.36% dan batas atas (posterior 95%) sebesar 7.29% dengan nilai median (posterior 50%) sebesar 6.82%. Lalu, evaluasi atas dasar proyeksi out-of-sample dengan mengikuti metode time series cross validation oleh Bergmeir et al. (2018) menunjukkan Root Mean Squared Error (RMSE) untuk proyeksi 1 bulan ke depan bernilai 0.26.