The Impact Of Central Bank Digital Currency News On The Stock And Cryptocurrency Markets: Evidence From The TVP-VAR Model

Mohamad Husam Helmi, Abdurrahman Nazif Çatık, Cos¸kun Akdeniz (2023)

Introduction

Teknologi pintar telah mengubah gaya hidup masyarakat dan ekonomi digital saat ini memerlukan mata uang digital. Karena digitalisasi sistem keuangan global yang pesat, mata uang digital bank sentral (CBDC) menjadi penting sebagai bentuk aset digital yang dapat memastikan stabilitas keuangan, sistem pembayaran yang lebih baik, dan peningkatan kebijakan moneter. Banyak negara sedang mempertimbangkan atau mengembangkan CBDC untuk menghadapi pesatnya penerbitan mata uang digital swasta. CBDC diperkirakan akan mengubah arsitektur sistem keuangan secara fundamental.

Literatur terkait telah membahas aspek teknis, definisi, jenis, serta tantangan keamanan dan privasi CBDC, namun sebagian besar bersifat teoretis. Studi Helmi et al (2023) berkontribusi dengan pendekatan empiris melalui model TVP-VAR dengan menggunakan data mingguan dari 2015 hingga 2021 untuk memahami dampak berita CBDC terhadap pasar keuangan dan cryptocurrency. Model ini memungkinkan analisis perubahan yang bertahap maupun mendadak dalam pasar keuangan. Temuan menunjukkan bahwa reaksi terhadap berita CBDC sangat bervariasi dari waktu ke waktu, terutama selama pandemi COVID-19, di mana CBDC dan VIX memiliki dampak signifikan terhadap volatilitas pasar cryptocurrency dan harga Bitcoin.

Literature Review

CBDC (Central Bank Digital Currency) adalah bentuk mata uang digital yang berbeda dari mata uang digital swasta atau cryptocurrency, karena lebih stabil dan dikontrol oleh pemerintah. CBDCs berpotensi menjaga kendali moneter dan menyeimbangkan industri perbankan, serta mengurangi risiko sistemik dan memudahkan publik dalam transaksi tanpa risiko likuiditas. Literatur tentang CBDCs mencakup lima kategori: konsep dasar, aspek desain teknis, keamanan dan privasi, dampaknya terhadap sistem perbankan dan moneter, serta pengaruhnya pada kebijakan moneter.

CBDCs dapat meningkatkan inklusi finansial dan stabilitas, tetapi juga membawa tantangan seperti potensi larinya dana dari bank komersial ke bank sentral, yang dapat menyebabkan ketidakstabilan keuangan. CBDCs juga dapat mengatasi masalah kebijakan moneter seperti zero lower bound dan meningkatkan efektivitas kebijakan selama periode resesi. Studi ini bertujuan untuk mengisi kesenjangan literatur dengan menganalisis dampak berita CBDCs terhadap pasar cryptocurrency dan saham melalui model TVP-VAR dengan volatilitas stokastik.

Data Description and Preliminary Analysis

Data

Helmi et al (2023) mengumpulkan data CBDC News Uncertainty index (CBDCU), indeks S&P 500 (SP) (yang mewakili 80% dari pasar saham AS), CBOE Volatility Index (VIX), indeks ketidakpastian kebijakan cryptocurrency (UCRY), dan harga Bitcoin (DC) (yang mewakili pasar cryptocurrency). Variabel-variabel ini dianalisis dalam bentuk logaritma natural. Data yang dikumpulkan tersebut adalah data mingguan dari Januari 2015 hingga Desember 2021. Adapun vektor dari variabel endogen yang digunakan oleh Helmi et al (2023) dituliskan sebagai berikut:

dengan adalah logaritma natural dari CBDC News Uncertainty index (

),

adalah logaritma natural dari CBOE Volatility Index,

adalah logaritma natural dari S&P index,

adalah natural logaritma dari cryptocurrency policy uncertainty index, dan

adalah natural logaritma dari harga Bitcoin.

Preliminary Analysis

Unit Root Test

Helmi et al (2023) melakukan uji unit root Lee dan Strazicich yang memperhitungkan structural breaks pada variabel. Uji ini menunjukkan bahwa indeks S&P 500 dan harga Bitcoin bersifat non-stasioner (I(1)), sementara variabel lainnya bersifat stasioner. Informasi ini digunakan untuk memodelkan data secara tepat.

Statistic Descriptive

Statistik deskriptif yang dilakukan oleh Helmi et al (2023) menunjukkan bahwa rata-rata semua variabel positif, dengan Bitcoin memiliki nilai rata-rata tertinggi, menyoroti pertumbuhannya seiring waktu. Harga Bitcoin dan indeks ketidakpastian kebijakan cryptocurrency lebih volatil dibandingkan dengan indeks S&P 500. Uji normalitas menunjukkan bahwa sebagian besar variabel memiliki skewness dan kurtosis berlebih, yang mengindikasikan bahwa variabel-variabel tersebut tidak berdistribusi normal.

Empirical Model

Helmi et al (2023) menggunakan model TVP-VAR yang dapat menangkap efek pada parameter yang berubah seiring waktu dan volatilitas stokastik untuk menangkap dinamika pasar yang berubah. Adapun modelnya dituliskan sebagai berikut.

Model di atas menunjukkan bahwa adalah parameter intercept yang bervariasi antarwaktu,

adalah vektor dari koefisien yang bervariasi antarwaktu,

adalah matriks dari variabel endogen, serta

adalah error term. Error term diasumsikan memiliki distribusi normal dengan rata-rata nol dan kovarians yang bervariasi (

). Matriks kovarians (

) digunakan untuk menganalisis hubungan dinamis antar variabel yang dituliskan sebagai berikut

dengan adalah matriks segitiga bawah yang menunjukkan hubungan kontemporer antar variabel dan

adalah matriks diagonal yang mencakup volatilitas stokastik di sepanjang diagonal.

Parameter model (,

, dan

) bervariasi mengikuti random walk without drift process yang dituliskan sebagai berikut:

dengan error term (,

,

,

) mengikuti distribusi normal dan diasumsikan independen.

Empirical Results

Sebelum menggunakan model TVP-VAR, Helmi et al (2023) menguji stabilitas parameter model VAR dengan Chow Breakpoint Test. Hasil tes menunjukkan adanya instabilitas parameter signifikan dalam model VAR linear yang disebabkan oleh fluktuasi pasar keuangan, khususnya selama periode pandemi COVID-19. Hal ini mengindikasikan perlunya model dengan parameter yang bervariasi seiring waktu seperti TVP-VAR untuk menangkap dinamika pasar yang tidak linier. Helmi et al (2023) juga menguji Convergence Diagnostics (CD) yang menunjukkan bahwa estimasi parameter model stabil dan cukup memadai.

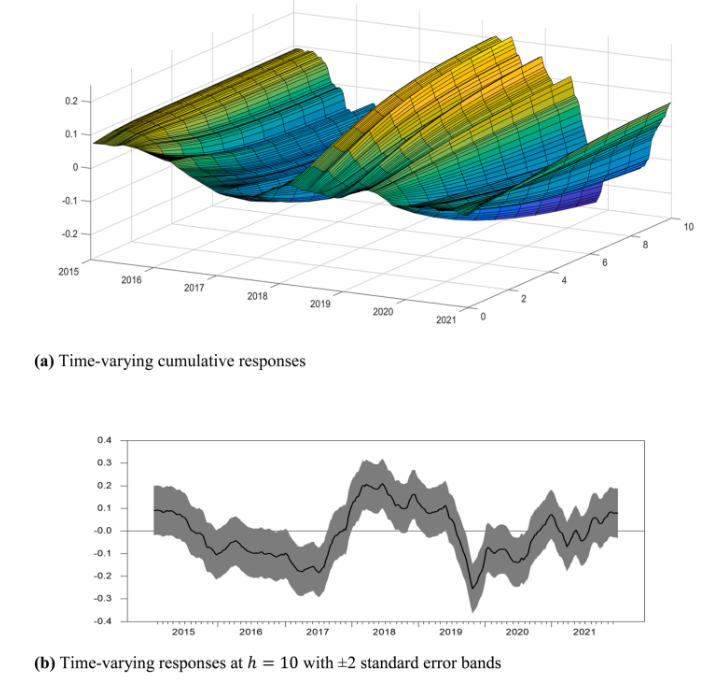

Helmi et al. (2023) menemukan bahwa CBDCU shocks memiliki pengaruh yang beragam terhadap berbagai variabel finansial. Awalnya, dampaknya terhadap VIX, atau volatilitas pasar, tidak signifikan. Namun, pada tahun 2017, pengaruhnya menjadi negatif dan berbalik menjadi positif pada periode 2018-2019. Volatilitas pasar mengalami lonjakan besar pada Oktober 2019, dipicu oleh pengumuman rencana penerapan Central Bank Digital Currency (CBDC) oleh beberapa bank sentral, termasuk China dan Rusia.

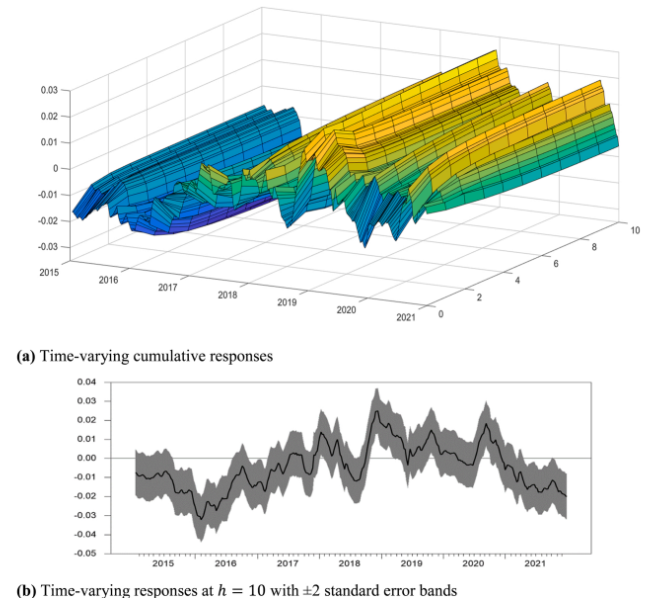

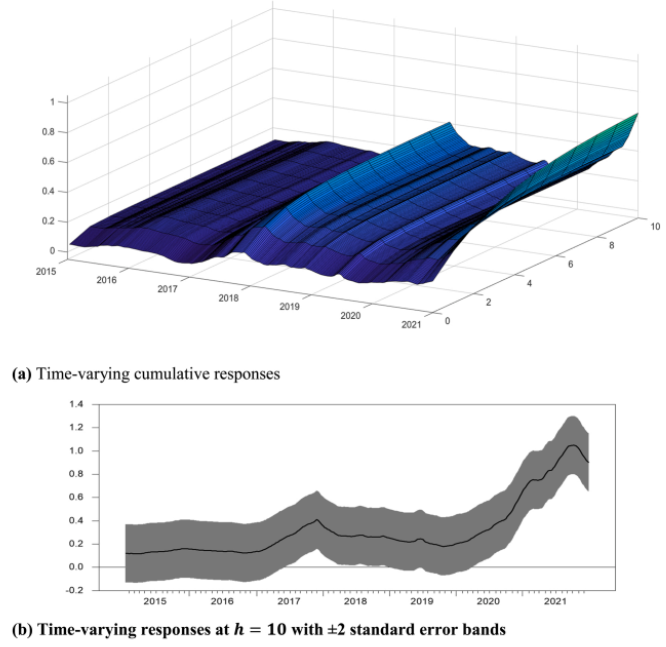

Terhadap pengembalian S&P 500, Helmi et al. (2023) menemukan bahwa dampak dari CBDCU shocks menunjukkan fluktuasi yang signifikan. Pada 2015-2016, dampaknya negatif, namun beralih menjadi positif pada periode 2017-2019. Pengaruh negatif kembali muncul selama pandemi COVID-19 karena penerapan langkah-langkah lockdown. Di saat yang sama, CBDCU shocks memberikan dampak positif dan signifikan terhadap Indeks Ketidakpastian Kebijakan Cryptocurrency (UCRY), terutama pada Oktober 2021 ketika harga Bitcoin mencapai titik tertingginya.

Sumber: Helmi et al (2023)

Sumber: Helmi et al (2023)

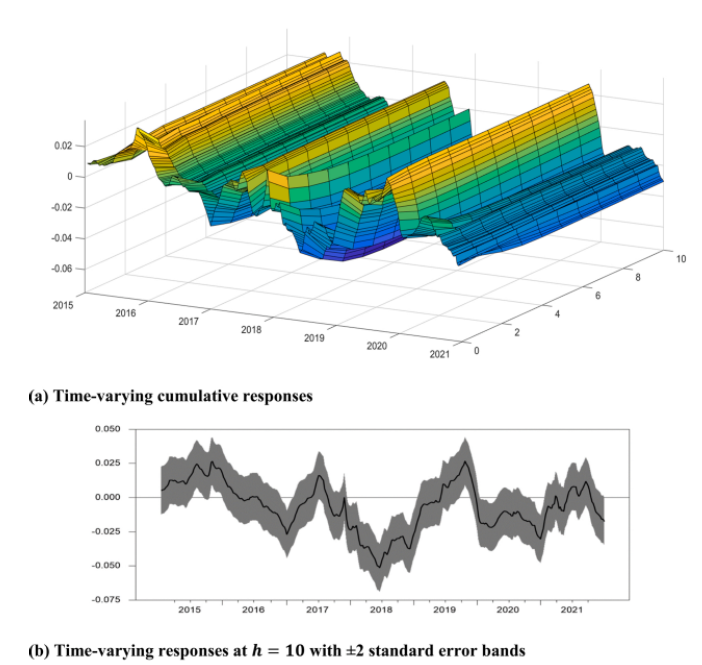

Dalam kaitannya dengan pengembalian Bitcoin, CBDCU shocks awalnya memberikan dampak positif, tetapi dampak ini berubah menjadi negatif pada tahun 2017 dan 2019, terutama karena penerapan regulasi CBDC di beberapa negara, termasuk China dan Rusia. Pada tahun 2021, dampak dari CBDCU shocks terhadap Bitcoin mencapai puncaknya, seiring dengan tingginya perhatian terhadap perkembangan kebijakan mata uang digital oleh bank sentral.

Sumber: Helmi el al (2023)

Berdasarkan analisis Linear Forecast Error Decomposition, pada horizon h=10, CBDCU shocks memiliki peran dominan dalam menjelaskan variasi UCRY shocks, yakni sebesar 59,13%. Angka ini lebih besar dibandingkan dengan UCRY shocks itu sendiri yang hanya menyumbang 39,66% dari variasi tersebut. Hal ini menunjukkan bahwa ketidakpastian terkait kebijakan CBDC memiliki pengaruh yang signifikan terhadap dinamika pasar cryptocurrency dibandingkan dengan ketidakpastian internal UCRY.

Variance Decomposition of UCRY

Sumber: Helmi et al (2023)

| Period | SE. | CBDCU | VIX | SP | UCRY | DC |

|---|---|---|---|---|---|---|

| 1 | 0.444 | 36.349 | 0.157 | 0.170 | 63.323 | 0.000 |

| 2 | 0.583 | 43.361 | 0.166 | 0.180 | 56.345 | 0.023 |

| 3 | 0.674 | 48.320 | 0.292 | 0.176 | 51.287 | 0.023 |

| 4 | 0.741 | 51.725 | 0.430 | 0.440 | 47.756 | 0.023 |

| 5 | 0.793 | 54.099 | 0.567 | 0.057 | 45.250 | 0.023 |

| 6 | 0.838 | 55.789 | 0.689 | 0.051 | 43.484 | 0.023 |

| 7 | 0.866 | 57.016 | 0.819 | 0.047 | 42.088 | 0.029 |

| 8 | 0.893 | 57.924 | 0.932 | 0.048 | 41.067 | 0.028 |

| 9 | 0.914 | 58.608 | 1.035 | 0.047 | 40.279 | 0.030 |

| 10 | 0.932 | 59.131 | 1.131 | 0.046 | 39.661 | 0.029 |

Variance Decomposition of DC

Sumber: Helmi et al (2023)

| Period | SE. | CBDCU | VIX | SP | UCRY | DC |

|---|---|---|---|---|---|---|

| 1 | 0.474 | 0.081 | 0.000 | 0.015 | 0.289 | 99.612 |

| 2 | 0.621 | 0.632 | 0.236 | 0.140 | 1.041 | 97.948 |

| 3 | 0.719 | 0.852 | 0.204 | 0.140 | 1.184 | 97.621 |

| 4 | 0.788 | 0.964 | 0.205 | 0.140 | 1.200 | 97.457 |

| 5 | 0.838 | 1.028 | 0.205 | 0.140 | 1.205 | 97.422 |

| 6 | 0.876 | 1.071 | 0.206 | 0.140 | 1.207 | 97.345 |

| 7 | 0.927 | 1.126 | 0.246 | 0.140 | 1.206 | 97.245 |

| 8 | 0.944 | 1.145 | 0.247 | 0.140 | 1.216 | 97.250 |

| 9 | 0.958 | 1.160 | 0.248 | 0.140 | 1.221 | 97.229 |

Sementara itu, untuk variasi dalam harga Bitcoin (DC), own shock memiliki peran yang sangat dominan, menjelaskan sekitar 97,22% variasi. Temuan ini menunjukkan bahwa harga Bitcoin cenderung lebih dipengaruhi oleh faktor-faktor internal daripada oleh faktor eksternal seperti CBDCU shocks atau dinamika pasar lainnya. Hal ini mengindikasikan bahwa pergerakan harga Bitcoin lebih bersifat independen dan kurang dipengaruhi oleh perkembangan eksternal terkait CBDC.

Conclusion

Kesimpulannya, inovasi finansial dan digitalisasi ekonomi telah mengubah cara orang menggunakan uang, dengan Central Bank Digital Currencies (CBDCs) berpotensi menjadi alat penting bagi bank sentral dalam menjaga stabilitas keuangan. Penelitian ini memberikan kontribusi penting dengan menganalisis dampak berita terkait CBDCs terhadap pasar keuangan dan cryptocurrency, mengingat sebagian besar studi tentang CBDCs sebelumnya masih bersifat teoretis. Mengingat volatilitas yang tinggi dalam harga mata uang digital, pendekatan linier tradisional mungkin kurang tepat untuk menangkap dinamika kompleks antara CBDCs dan pasar cryptocurrency.

Dengan menggunakan model TVP-VAR (Time-Varying Parameter VAR), analisis ini mempelajari respons kejut (impulse response) dan dekomposisi varians prediktif dari berbagai variabel, termasuk CBDC Uncertainty Index, Indeks Ketidakpastian Kebijakan Cryptocurrency (UCRY), S&P 500 Index (SP), VIX (volatilitas pasar), dan harga Bitcoin (DC). Hasilnya menunjukkan bahwa berita terkait CBDCs memiliki dampak negatif dan signifikan terhadap pengembalian Bitcoin, terutama ketika informasi mengenai adopsi atau pengembangan CBDC meningkat. Selain itu, berita CBDC juga memberikan efek positif signifikan terhadap ketidakpastian di pasar cryptocurrency, konsisten dengan temuan penelitian sebelumnya (Wang et al., 2022). Bukti ini mengindikasikan bahwa adopsi CBDCs secara luas dapat memperkuat kemampuan otoritas moneter dalam mengatur pasar Bitcoin dan menjalankan kebijakan moneter dengan lebih mandiri. Selain itu, CBDCU shocks juga secara signifikan mempengaruhi variasi dalam UCRY shocks, terutama selama pandemi COVID-19, mendukung hasil analisis respons shock yang dilakukan.

Temuan Helmi et al. (2023) memiliki implikasi penting bagi investor dan pembuat kebijakan. Bagi investor, pemahaman mendalam tentang bagaimana berita terkait CBDC memengaruhi pengembalian cryptocurrency dapat membantu dalam memperkirakan dampak berita tersebut terhadap pasar. Hal ini memungkinkan investor untuk mengelola risiko dengan lebih baik dan menyesuaikan portofolio investasi mereka secara strategis untuk menghadapi fluktuasi pasar yang dipengaruhi oleh perkembangan kebijakan CBDC.

Sementara itu, bagi pembuat kebijakan, temuan ini memberikan wawasan berharga mengenai pengaruh berita terkait CBDC terhadap variasi pasar cryptocurrency. Pemahaman ini dapat membantu otoritas dalam merancang regulasi yang tepat, yang bertujuan untuk menjaga stabilitas pasar dan mengelola dampak berita serta ketidakpastian terkait perkembangan CBDC terhadap sektor keuangan yang lebih luas. Dengan demikian, penelitian ini tidak hanya bermanfaat bagi pelaku pasar, tetapi juga berkontribusi pada pembentukan kebijakan yang lebih efektif dan adaptif terhadap kemajuan ekonomi digital.

Limitation and Potential Research in the Future

CBDCs saat ini masih berada pada tahap awal pengembangan, sehingga data empiris yang tersedia terkait dampaknya masih terbatas. Studi yang dilakukan oleh Helmi et al. (2023) hanya berfokus pada efek berita terkait CBDC terhadap pasar cryptocurrency. Oleh karena itu, hasil penelitian ini masih bersifat awal, dan dampak yang lebih konkret baru akan dapat diobservasi ketika CBDC mulai diadopsi secara lebih luas oleh berbagai bank sentral. Selain itu, mayoritas studi mengenai CBDC hingga saat ini masih bersifat teoritis, sehingga membandingkan temuan Helmi et al. (2023) dengan penelitian lain masih menjadi tantangan tersendiri.

Adapun untuk potensi riset masa depan, dengan semakin banyaknya bank sentral yang mengadopsi CBDCs, penelitian lebih lanjut akan diperlukan untuk mengevaluasi secara komprehensif dampak dari CBDC terhadap fungsi kebijakan moneter. Studi di masa mendatang juga dapat memberikan gambaran lebih jelas tentang bagaimana CBDC mempengaruhi stabilitas pasar keuangan, perilaku investor, dan strategi pengaturan risiko di sektor keuangan yang lebih luas.

Referensi

- Mohamad Husam Helmi, Abdurrahman Nazif Çatık, Coşkun Akdeniz. (2023) The impact of central bank digital currency news on the stock and cryptocurrency markets: Evidence from the TVP-VAR model. Research in International Business and Finance, Volume 65,101968, ISSN 0275-5319, https://doi.org/10.1016/j.ribaf.2023.101968.

- Yizhi Wang, Brian M. Lucey, Samuel A. Vigne, Larisa Yarovaya. (2022). The Effects of Central Bank Digital Currencies News on Financial Markets. Technological Forecasting and Social Change, Volume 180, 2022,121715, ISSN 0040-1625, https://doi.org/10.1016/j.techfore.2022.121715.